面对美国可能趋严的医药监管、关税壁垒或供应链自主化政策,跨国药企(如辉瑞、罗氏、阿斯利康、默沙东等)可能更积极地在海外寻求高潜力、低成本、高效率的研发资源,而中国作为全球第二大医药市场,拥有大量优质临床前及临床阶段管线资产(尤其是肿瘤、自免、罕见病等领域),自然成为焦点。国际药企通过授权引进(License-in)、联合开发、股权投资甚至并购等方式,加速获取中国Biotech公司的高价值在研项目,以补充其全球研发管线。中国新药资产与国际医药巨头(Big Pharma)频繁的BD交易,国际医药巨头加快行动,争夺中国优质临床管线,中国生物科技公司的海外合作项目大幅增加。虽然中国创新药出海浪潮翻涌,BD交易金额持续攀升,全球影响力持续扩大,是否存在其价值被严重低估可能。

简单来说,答案是复杂的:从短期和单个交易来看,可能存在被“低估”的现象;但从长期和行业发展的整体趋势来看,这更像是一个价值发现和价值重估的必经过程,而非简单的低估。

下面我们从几个层面来深入剖析这个问题:

一、为什么说“可能存在低估”?(支持被低估的观点)

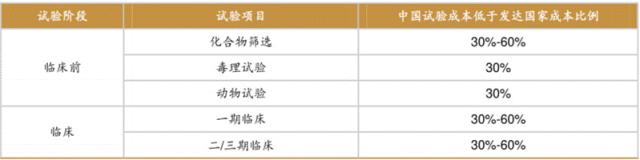

1.巨大的研发效率与成本优势:中国拥有庞大的科研人才库、成熟的CRO(研发外包)产业链和相对较低的临床研发成本。根据我的行业观察,中国CRO企业的报价通常比国际同类公司低30%-50%,而一位资深医学博士的薪酬可能仅为美国同行的1/3。这种成本优势使得跨国药企能够以同样的预算推进更多的研发项目。这意味着中国药企能够以更快的速度和更低的成本,开发出高质量的候选药物。国际大药企看中的正是这种“性价比”,它们用资金换取时间和效率,其出价可能并未完全体现中国团队的这种整体效率优势。

表1我国 CRO 服务成本相对较低。

数据来源:FROST&SULLIVAN,西南证券整理

2.“中国数据”的折价:①历史经验与信任度问题:过去,跨国药企对中国的临床数据持怀疑态度,认为中国创新药企的试验设计不够严谨,早期临床试验多采用单臂研究,缺乏头对头对照,且样本量较小。此外,跨国药企过去在License交易中踩过很多坑,对不熟悉地区的数据持谨慎态度是正常反应。②数据质量与验证需求:跨国药企在进行尽职调查时,对数据质量非常敏感。如果数据质量不佳或存在人为美化,将动摇其判断的基石。因此,他们倾向于要求在欧美等熟悉地区进行验证,以确保数据的可靠性和有效性。

③估值折扣与风险控制:由于对“中国数据”的不确定性,跨国药企在估值时会增加折扣,以降低风险。这种“中国式估值折扣”客观存在,尤其是在早期数据阶段。尽管中国药企在研发效率和成本方面具有优势,但国际药企仍需通过验证来确认其数据的可靠性。④市场与政策环境变化:随着中国药监改革和国际数据互认机制的建立,中国临床试验逐步引入国际标准,中国数据的可信度有所提升。然而,跨国药企仍需时间来建立信任,尤其是在早期数据阶段。⑤成本与效率考量:尽管中国在研发成本和效率方面具有优势,但跨国药企仍需在欧美进行验证以确保数据的可靠性,这可能增加成本和时间

3.迫切的现金流压力与议价弱势:许多Biotech公司面临巨大的融资压力和现金流瓶颈,“活下去”是首要任务。一位Biotech创始人曾在私下交流中告诉我:'2023年我们面临的选择很残酷——要么接受相对较低的估值立即获得救命钱,要么赌一把可能撑不到下一个里程碑。最终我们选择了前者。这使得它们在谈判中处于相对弱势地位,为了尽快达成交易获得首付款,可能在总交易金额上做出让步,接受了“低估”的报价。现金流是企业生存的命脉,尤其对创新药企而言,研发投入与商业化运营的双重压力使其对资金流动性高度敏感。通过将中国区权益授权给辉瑞、阿斯利康等跨国巨头,企业可获得巨额首付款及潜在里程碑付款,直接缓解短期现金流压力。例如,基石药业将肿瘤药普吉华®(普拉替尼)和拓舒沃®(艾伏尼布)的中国区权益授权给辉瑞、施维雅,虽未披露具体首付款金额,但类似艾力斯将伏美替尼中国权益授权给阿斯利康的交易中,首付款往往占据交易总额的重要比例,成为企业短期内最直接的现金来源。这种“现金回流”能有效覆盖研发投入、员工薪酬及运营成本,避免因资金链断裂导致的经营危机。

4.对海外市场运营的无力感:绝大多数中国Biotech缺乏海外临床、注册和商业化能力。一款药物海外价值的实现完全依赖合作伙伴。这种“非我不可”的稀缺性不足,也削弱了自身的议价能力。

二、为什么说“并非简单低估”?(反对被低估的观点)

1.风险分摊的合理对价:BD交易的本质是风险共担和利益共享,这就像一场高风险的游戏:中国Biotech提供了精心培育的'种子'(早期管线),而跨国药企则投入巨资负责'施肥、浇水、收获'(后续开发和商业化)。首付款只是购买这张'游戏入场券'的价格。中国药企将药物在海外巨大市场(尤其是欧美)的开发、注册和商业化风险,几乎完全转移给了合作伙伴。合作伙伴将投入数亿甚至数十亿美元来承担后续所有的高风险和高成本。它们支付的首付款和里程碑款项,是对这种风险承担的预付和对价,而并非单纯为当前的药物数据买单。总交易金额(TDC)很高,但最终能拿到多少,取决于合作伙伴能否成功。

2.价值的阶段性兑现:药物的价值是随着研发阶段的推进而指数级增长的。一个处于临床I期的分子和一个已获批上市的分子,价值天差地别。中国目前的License-out交易大部分集中在临床早期(I期、II期)。在这个阶段,药物失败的概率仍然很高。国际药企为早期资产支付数亿美元的首付款,实际上已经给予了很高的风险溢价,是对其潜在价值的一种认可,而非低估。

3.平台技术与产品的区别:近年来,一些交易(如诺华与百济神州关于TIGIT抑制剂的交易)虽然总金额巨大,但首付款相对较低,引发了“低估”争议。但这经常涉及到对整个技术平台的评估和对单个产品未来数据不确定性的谨慎态度。大药企是在为“选项”付费,而非立即买断一个确定的成功。

4.市场化的公允结果:BD交易是买卖双方在公开市场或私下竞标中博弈的结果。尽管单个企业可能因现金流压力而妥协,但从整体上看,频繁的交易和逐渐走高的交易金额(例如科伦博泰与默沙东的多次交易,总金额累计近118亿美元)恰恰证明了一个正在逐渐成熟和价值被不断发现的中国创新药市场。如果真的系统性低估,就不会有如此多的大药企争相入场“扫货”。

三、如何看待这种现象?——价值重估的必经之路

将中国新药BD浪潮简单定义为“资产被低估”是片面的。更准确的描述是:中国创新药正在经历一场轰轰烈烈的“价值发现”和“价值重估”过程。

1.从“Me-too”到“FIC/BIC”的转变:早期交易多是跟随式创新(Me-too),议价能力自然弱。如今,交易标的越来越多地涉及真正的First-in-class(首创)或Best-in-class(同类最优)的资产(例如传奇生物的CAR-T、和黄医药的呋喹替尼、百利天恒的BL-B01D1等),这些资产的议价能力和交易金额显著提升,标志着价值的重估。

2.国际认可度的“信用积累”:每一笔成功的BD交易,每一次中国新药在海外获批上市(如泽布替尼、呋喹替尼),都是在为“中国创新”的品牌价值增信。随着成功案例的增多,国际药企对中国数据的信任度会增加,“折价”会减少,价值发现会更充分。

3.中国药企议价能力的提升:随着自身资金实力的增强、海外临床经验的积累以及对全球规则的理解加深,中国药企的议价能力正在稳步提升。它们更懂得如何设计全球临床试验、如何与巨头谈判,从而争取更有利的条款。

结论

中国新药资产在BD交易中不存在系统性的、长期的低估。当前的交易格局是产业发展阶段的真实反映:对于真正具有全球创新力和差异化优势的资产,其价值正在并被持续发现,交易金额屡创新高就是证明。对于一些创新成色不足或存在较高风险的资产,其交易条件相对苛刻,这体现了全球医药市场残酷的风险定价逻辑,而非“低估”。

笔者认为,频繁的BD交易对中国医药行业利远大于弊。它意味着中国创新正被纳入全球研发体系,成为不可或缺的一环。它为企业提供了宝贵的现金流和国际化的跳板,最终将使中国患者能更快地用上全球最新的药物,并推动中国从“医药大国”走向“医药强国”。因此,问题的关键不在于是否被“低估”,而在于如何持续产生更多不被低估的高价值资产。

免责声明:本文仅作知识交流与分享及科普目的,不涉及商业宣传,不作为相关医疗指导或用药建议。文章如有侵权请联系删除。

本公司产品推荐:

1.81115-59-5 https://www.bicbiotech.com/product_detail.php?id=6409

2.95645-00-4 https://www.bicbiotech.com/product_detail.php?id=6410

3.2382997-02-4 https://www.bicbiotech.com/product_detail.php?id=6411

4.1211538-09-8 https://www.bicbiotech.com/product_detail.php?id=6412

5.1354355-85-3 https://www.bicbiotech.com/product_detail.php?id=6413