近年来,更高的获批率和更短的研发周期带动了多肽药物的研发热情,由于多肽药物适应证广、安全性高且疗效显著,已广泛应用于肿瘤、免疫类疾病的预防、诊断和治疗中,具有广阔的开发前景。目前全球获批的多肽类药物约180种,主要集中在抗肿瘤领域(30%),其次分别是消化道(14%)、糖尿病(13%)和罕见病领域(11%)。随着全球多肽药物市场飞速发展,2022年全球市场规模达729亿美元,预计2023年将达到795亿美元。

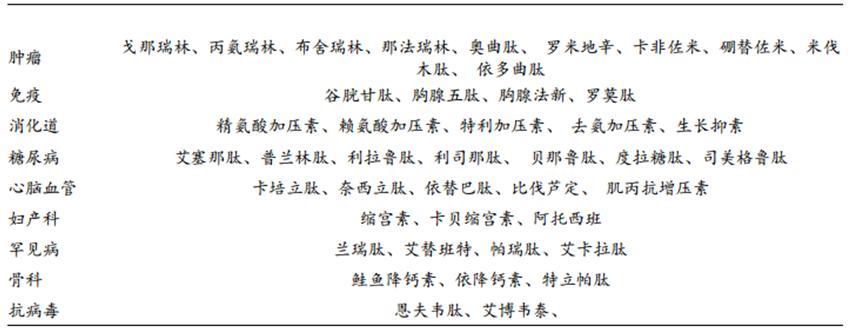

表1.各适应症多肽药物主要品种

来源:公开资料,凯莱英整理

一、多肽药物发展历史

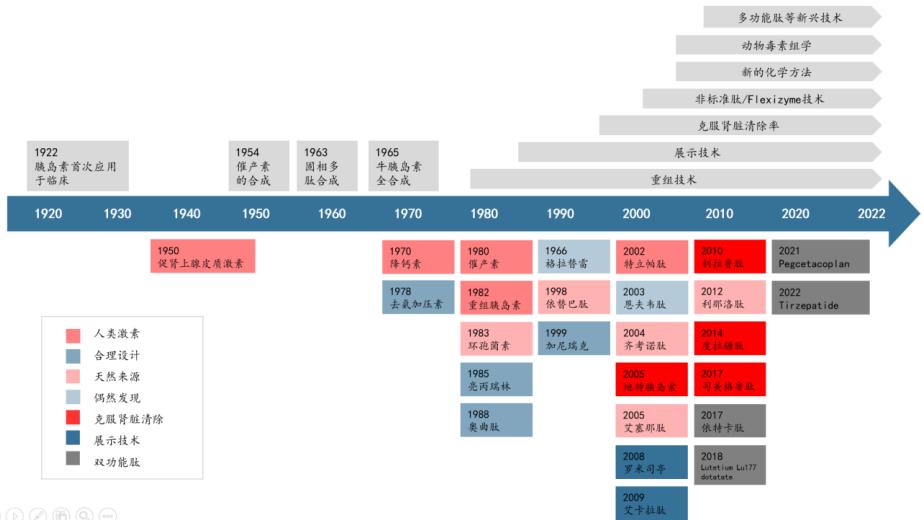

多肽药物发展历史悠久,自1902年首个多肽物质在人体内被发现,多肽研究至今已发展超过百年。1922年多肽(胰岛素)首次应用于人体,开启了多肽药物波澜壮阔的新篇章,1963年多肽固相合成技术(SPPS)的发明为多肽药物带来了里程碑式的革命,其合成方便、迅速、成为多肽合成的首选方法,催生了多肽药物的快速发展。70年代以后,人工合成多肽开始陆续运用于临床。随着多肽结构修饰与化学改造方法迭代,包括肽链骨架的改造,以及引入脂肪酸、聚乙二醇、蛋白融合等进行修饰优化,解决了多肽药物选择性差、易降解、半衰期短等问题。此外,叠加新靶点开发、新适应症拓展以及剂型优化,为多肽药物的市场空间带来新增量。

图1.多肽药物发展历史

来源:Nat Rev Drug Discov,中信建投证券

二、多肽药物合成工艺

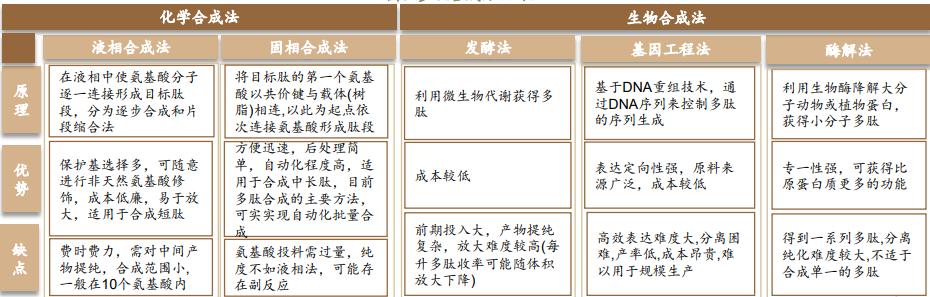

多肽合成方法可分为化学合成法与生物合成法,化学合成法分为固相合成和液相合成,两种方法的主要区别在于是否使用固相载体树脂。

固相合成方法基于工艺开发高效、操作方便、收率高等优势,逐步成为多肽合成的主流方法,适合10-50个氨基酸合成。固相合成通过固相载体链接、多步缩合反应、修饰、分离纯化等环节,最终获得目标多肽。在固相合成过程中,固相载体的选择、多肽合成试剂的质量稳定性、以及分离纯化方法的选择,均对多肽药物的收率、纯度产生较大影响。

液相合成适用于短链肽合成:液相合成法发展较早,分为逐步合成及片段缩合:逐步合成通常是从多肽链C端逐步添加连接氨基酸直至整个多肽链完成;片段缩合一般先合成各个所需片段,再将各片段缩合合成目标多肽。液相方法由于污染大、纯化复杂等原因已逐步被固相合成方法所替代。因其单位成本较低等原因,通常广泛应用于10个氨基酸以下的多肽合成。

生物合成包括天然提取法、酶催化法、发酵法以及基因重组法。

发酵法是利用微生物代谢获得多肽,优势是成本低,但分离难度较大。发酵法能直接生产的多肽药物产品较少,一方面与化学合成法联合使用制备多肽药物,诺和诺德司美格鲁肽即通过发酵法+固相合成法制备;一方面发酵法也是基因重组法的基础,应用前景广阔。

基因工程法是未来的研究方向:基于合成生物学技术生产多肽药物,适合长链肽、复杂肽的制备。基因工程法的优势是表达定向、安全环保,不足之处在于研发难度大、周期长、产率低。

表2.多肽合成方法对比

来源:肽研社,德邦研究所

三、多肽药物产业链

多肽药物产业链上游为原材料供应商,包括多肽合成试剂、氨基酸、固相载体树脂、填料、 固相合成仪等;产业链中游为多肽类药物研发及生产企业;产业链下游为销售终端,主要为药品批发商流向医疗机构,最终销售给患者。

图2.多肽药物产业链

来源:公开资料整理

多肽药物的氨基酸之间通过酰胺键相连,酰胺键是多肽药物中最重要官能团之一。酰胺键的形成最常使用各种缩合试剂,尤其在液相合成和固相合成中大量使用。由于碳二亚胺型缩合试剂成本低廉,是许多企业规模化生产的首选。但随着对研发效率的追求,及固相合成仪的广泛使用,离子型缩合试剂将迎来高速发展。目前缩合试剂已发展至第四代,第一代:DCC、DIC和EDC为代表的碳二亚胺型缩合试剂;第二代:碳二亚胺缩合效率不高,添加HOBt(离子型缩合剂)作为添加剂来提高反应速率;第三代:基于HOBt对位阻大的氨基酸合成收率低等问题,开发出HOAt的离子型缩合试剂;第四代:由于HOBt和HOAt具有易燃易爆的特点,运输极其危险,开发新型Oxyma离子型缩合试剂原料易得,安全副产物毒性小等优点。预计2027年全球缩合剂市场规模接近百亿元规模。

图3.近年来全球多肽缩合试剂市场规模预测(单位:亿元)

来源:肽研社,国泰君安证券

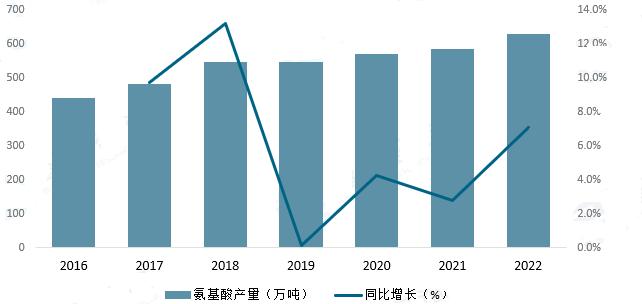

氨基酸为多肽药物重要上游原材料,其产量影响中国多肽药物行业的发展,2022年中国氨基酸产量达628.26万吨,同比增长7.1%,中国氨基酸持续增产,为多肽药物行业提供了充足的原材料,原材料本身的质量将影响多肽药物的质量,原材料价格的波动也直接影响行业的生产成本,未来,随着中国多肽药物产业链的进一步发展,多肽药物原材料供应商数量还将逐步增加,原材料的选择范围将进一步扩大,有助于多肽药物行业长期稳定发展。

图3.近年中国氨基酸产量统计

来源:智研咨询

固相多肽合成使用的树脂是由聚合物载体和一个永久相连的双官能团连接片段构成。用于固相合成的高分子树脂主要有三类:聚苯乙烯-苯二乙烯交联树脂、聚丙烯酰胺和聚乙烯-乙二醇类树脂及衍生物。

多肽药物市场持续扩容推动相关API及CDMO需求提升,根据Polypeptide官网显示,2020年全球多肽原料药市场规模达18亿美元,其中65%采用外包服务(2020-2025年CAGR有望达10%)。随着多肽创新药物研发热度上升,相关外包需求有望持续扩容。根据Frost & Sullivan预测,2030年全球多肽CDMO市场规模将达118亿美元,国内多肽CDMO市场规模将达185亿元,CAGR增速高于全球。

随着科学研究和临床实践的不断深入,生产技术的日益成熟,未来,多肽药物的应用领域将不断拓展,推出更多种类的多肽药物,其中创新药物占比将会大大增加,预估其产业链的市场发展潜力巨大。

参考资料:

1. 国泰证券-掘金千亿减肥市场,GLP-1产业链乘风起航-202306192.

2.德邦证券-医药生物行业多肽产业链:减肥适应症扩容行业,投资机会风起云涌-202306223.

3.中信证券-多肽合成试剂:迎加速发展机遇-202307084.

4.https://baijiahao.baidu.com/s?id=1769119937856405280&wfr=spider&for=pc5. 5.https://www.chyxx.com/industry/1150215.html