疾病介绍

随着社会老龄化进展加速,全球疼痛患者数量正不断增长,对疼痛治疗的需求也日益增长。根据2018年,国际疼痛研究协会特别专家组对“疼痛”(Pain)定义的修改,现在疼痛被定义为“与组织损伤或潜在组织损伤相关或类似相关的一种不愉快的感觉和情感体验”。

按照生理基础分,疼痛可分为伤害感受性疼痛、神经病理性疼痛、伤害可塑性疼痛;按照时间分,疼痛又可分为急性疼痛和慢性疼痛。当疼痛持续3~6月及以上时,急性疼痛将向慢性疼痛转变,焦虑、抑郁、睡眠障碍等精神疾病的罹患风险增高,严重影响患者生活质量。

据统计,全球疼痛的发病率已达到35%~45%,其病因复杂、机制不清,不仅严重影响患者的身体机能和生活质量,也给家庭和社会带来极大的负担。

治疗现状

急性疼痛多采用短程药物治疗,而慢性疼痛可能需要长效药物或其他的干预方法。轻度至中度疼痛,可选用非麻醉性镇痛药;中度至重度疼痛,通常选用麻醉性镇痛药方案;阿片类药物和非麻醉性镇痛药的组合方案,可对疼痛控制提供额外效果。辅助性镇痛药物则包括三环类抗抑郁药、抗组胺药和抗胆碱能药物等。另外还有物理疗法、心理疗法、病人自控镇痛等。

全球近五到十年上市的新药以CGRP抑制剂居多,包括小分子和单抗,另外2020年美国上市MOR(阿片受体μ激动剂)一类新药奥利替丁,2019年美国上市5-羟色胺1F受体激动剂琥珀酸拉司米地坦,2019年日本上市新药电压门控钙离子通道α2δ1亚单位激动剂苯磺酸米洛巴林。

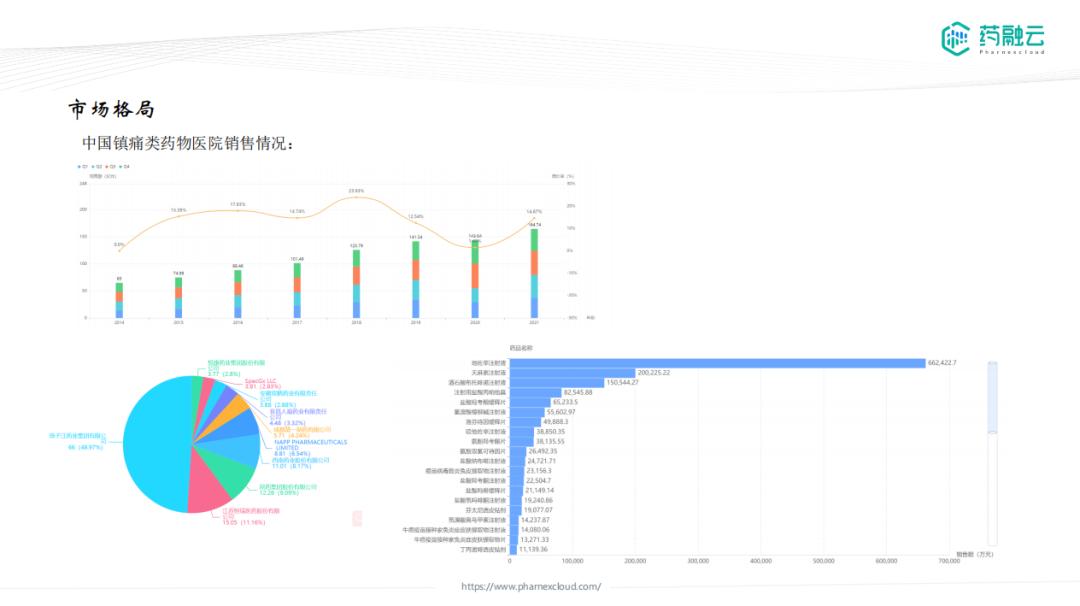

目前中国为全球主要的镇痛类药物使用国家,国内的镇痛类药物主要为阿片类药物,其次为非甾体抗炎药;国内镇痛市场具有很大增长空间,品种缺乏,后续市场销售格局未定;美国镇痛市场销售最大的药物是几个治疗偏头痛的单抗和小分子。

在研药物及潜力靶点

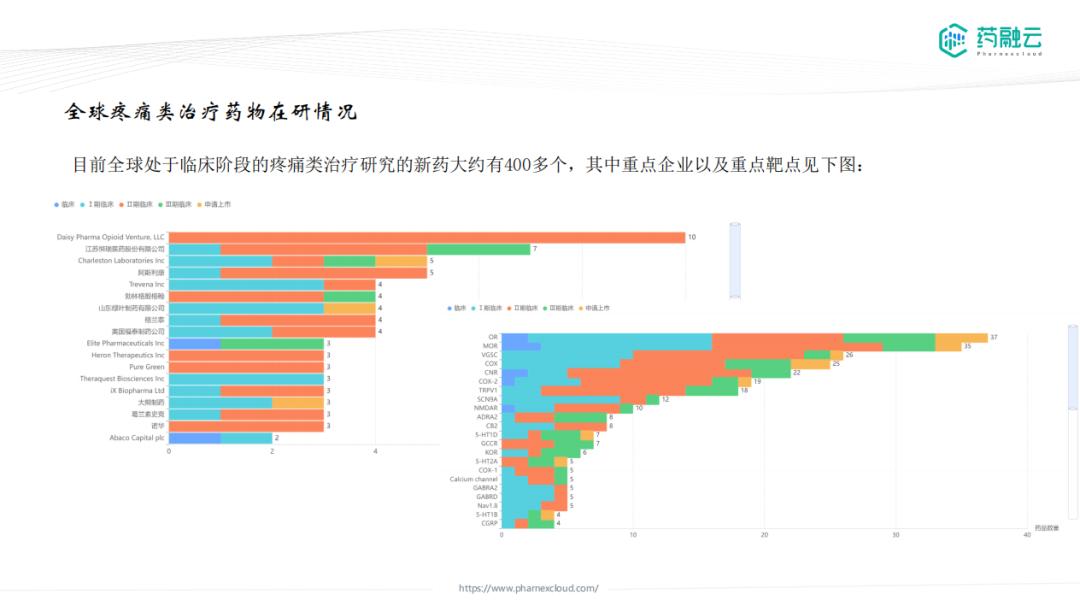

目前全球处于临床阶段的疼痛类治疗研究的新药大约有400多个,进入临床2期和3期的品种也比较多,主要以小分子化药为主。然而,中国企业非常少,这与中国巨大的治疗市场不太吻合;推断后续一段时间内中国疼痛类新药上市主要以引起和合作开发国外的品种为主。

疼痛类治疗药物部分潜力靶点:

NGF是一种神经营养因子(神经肽),神经肽是一种可引起持久疼痛的介质,由损伤部位的成纤维细胞释放。炎症病变形成后,NGF快速表达,可快速诱导发作机械和热致痛觉。该靶点作用机制明确,临床研究数据多,但是目前证实拮抗剂副作用较大。

TRPV1(辣椒素受体)属于瞬时受体电位通道家族,在初级感觉神经元上高度表达,作为疼痛刺激的主要集成者(传入功能)和神经源性炎症的关键发起者。

总结

中国是全球疼痛类药物的市场最大的国家,然而目前疼痛类治疗药物作用机制单一,疼痛类药物开发较滞后,急需新的作用机制的疼痛类治疗药物。随着全球更多疼痛类治疗药物上市,疼痛治疗的方向将基于疼痛的类型与机制进行精准治疗。